Aides à la presse : panorama complet

Visualization

Published on July 7, 2015 by Syndicat de la presse indépendante d'information en ligne

This is a degraded experience of data.gouv.fr. Please enable JavaScript and use an up to date browser.

Chiffres ayant servi de support à la visualisation http://www.spiil.org/20150602/spiil-publie-un-panorama-complet-aides-presse.

Aides à la presse présentées dispositif par dispositif :

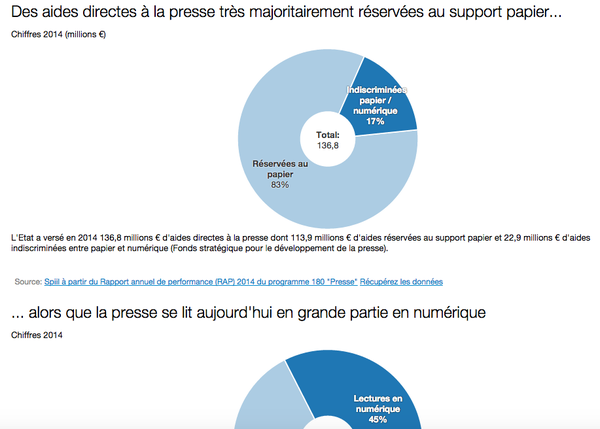

Aides directes (Aides directes à la presse retracées par le programme 180 "Presse". Sources de données : Rapports annuels de performance (RAP) 2008 à 2014.) :

Réduction du tarif SNCF pour le transport de presse

Aide à la distribution et à la promotion de la presse française à l'étranger

Aide au portage de la presse

Exonération de charges patronales pour les vendeurs colporteurs et porteurs de presse

Aide aux quotidiens nationaux d'information politique et générale à faibles ressources publicitaires

Aide aux quotidiens nationaux, départementaux et locaux d'information politique et générale à faibles ressources de petites annonces

Aide à la presse hebdomadaire régionale

Aide à la modernisation sociale de la presse quotidienne d'information politique et générale

Aide à la modernisation de la distribution de la presse quotidienne nationale

Aide à la modernisation des diffuseurs de presse

Aide exceptionnelle au bénéfice des diffuseurs de presse spécialistes et indépendants

Aide à la modernisation de la presse quotidienne et assimilée d'information politique et générale

Aide au développement des services en ligne des entreprises de presse

Fonds stratégique pour le développement de la presse.

Autres aides (Dispositifs d'aide à la presse autres que les aides directes du programme 180 "Presse". Source de données : Rapports annuels de performance, lois de finances, Cour des comptes, estimations Spiil, bilans du Fonds pour l'innovation numérique de la presse Google-AIPG, question écrite...) :

Aide au transport postal de la presse - Partie portée par le programme 180 « Presse » (comptée comme aide directe jusque 2013)

Aide au transport postal de la presse - Partie portée par le programme 134 « Développement des entreprises et du tourisme »

Exonération cotisation foncière des entreprises (avant 2009 : papier seulement)

TVA super réduite (avant 2014 : papier seulement)

Exonération éco-contribution Écofolio

Abattement cotisations sociales journalistes

Abattement impôt sur le revenu journalistes

Annonces judiciaires et légales

Défiscalisation dons IPG

Dépenses fiscales diverses pour l'Etat

Abandon de créance (L'Humanité)

Fonds pour l'innovation numérique de la presse (Google-AIPG).

Sources des aides directes 2014 : Rapport annuel de performance 2014 du programme 180 «Presse». A été exclu le résidu (1,9 millions d’euros) versé au travers de ce programme au titre du transport postal. La compensation du transport postal de la presse est en effet désormais versée à La Poste depuis le programme 134 «Développement des entreprises et du tourisme» de la mission «Economie» et considérée comme une aide indirecte.

Sources des autres aides 2014 :

Fonds pour l’innovation numérique de la presse (FINP) (Google-AIPG) : bilan 2014 publié par le Fonds

Exonération éco-contribution : estimation Spiil (prix de la tonne Ecofolio (50 euros) x estimation du tonnage non assujetti (800 000 tonnes))

Aide au transport postal de la presse : RAP 2014 du Programme 180 «Presse» pour le résidu (1,9 millions d’euros) versé via ce programme + LFI 2014 pour la partie (150 millions d’euros) versée à La Poste au titre de la compensation des missions de service public pour le transport de la presse au travers du Programme 134 «Développement des entreprises et du tourisme» de la mission «Economie». Ce dispositif est en effet désormais considéré comme une aide indirecte, alors qu’il était par le passé en partie voire totalement (2013) présenté dans les aides du Programme 180 «Presse». A noter par ailleurs que, même après compensation par l’Etat, La Poste fait état d’un déficit sur cette activité de diffusion de la presse (déficit estimé à 302 millions d’euros en 2012).

Annonces judiciaires et légales : question écrite n° 13513 de M. François Zocchetto (Mayenne - UDI-UC) publiée dans le JO Sénat du 30/10/2014 («Les AJL représentent, un marché de 193 millions d'euros annuels. Elles assurent une source de revenus pérenne et stable pour 593 titres de presse habilités.»)

Abattement sur l’impôt sur le revenu des journalistes : chiffrage tiré du Rapport public annuel Cour des comptes 2013 (« Le coût de cette mesure n’est pas mentionné dans les documents budgétaires annuels et ne fait pas l’objet d’une mention dans le fascicule « Évaluation des voies et moyens, tome II dépenses fiscales » des projets de lois de finances initiales, s’agissant d’une simple modalité de calcul de l’impôt. Il n’est pas non plus mentionné comme une aide à la presse dans le projet annuel de performances du programme 180 - Presse, étant considéré par l’administration comme une mesure concernant les journalistes en tant que contribuables et non comme une aide à la presse destinée à soutenir les entreprises de presse. Dans le cas contraire, il conviendrait de l’y faire figurer sur la base d’une estimation précise de la dépense fiscale qui fait défaut aujourd’hui. La direction de la législation fiscale (DLF), saisie en mars 2013 par la direction générale des médias et des industries culturelles dans le cadre de la réflexion sur la refondation des aides à la presse, indique qu’elle « ne dispose pas directement de données spécifiques permettant d’isoler le coût de ce régime fiscal. En effet, les contribuables concernés doivent déclarer un revenu imposable diminué du montant forfaitaire autorisé. » Elle présente néanmoins, dans ce même courrier, un ordre de grandeur du coût de cette mesure qu’elle estime à environ 60 M€ en tenant compte du montant à soustraire au revenu (7 650 €) et du nombre de journalistes (de l’ordre de 37 000 possesseurs de la carte de presse) et des caractéristiques générales de la profession de journaliste.»)

Abattement sur les cotisations sociales des journalistes : estimation Spiil (données salaires bruts (par type de contrat et dans secteur presse écrite) du rapport AFDAS-CCIJP de 2013 x taux de charges salariales journalistes de 18% au lieu de 22% (source : URSSAF))

Dépenses fiscales diverses : RAP 2014 du Programme 180 «Presse»

Défiscalisation des dons à la presse d’information politique et générale (IPG) : estimation Spiil (dons collectés par Presse et Pluralisme et J’aime l’info x 66% de réduction d’impôt sur le revenu)

TVA à 2,1% : RAP 2014 du Programme 180 «Presse»

Exonération cotisation foncière des entreprises : chiffrage tiré du Rapport public annuel Cour des comptes 2013 (« L’absence de chiffrage de l’exonération de CET » « Le ministère de la culture et dela communication ne possède aucune information récente sur le coût de la mesure d’exonération, de même que la DGFiP, qui expliquait en 2012, en réponse à une demande de la Cour, que : « les activités bénéficiant des dispositifs codifiés aux articles 1458 et 1586 ter du CGI étant totalement exonérées de CET, la DGFiP confirme qu’elle ne dispose d’aucune information sur les bases qui auraient pu être imposées. » A défaut d’une estimation récente, les tentatives d’approche du coût de cette mesure à partir de données plus anciennes sont peu concluantes. Celles qui ont été réalisées à partir de données de 2003 fournies par le ministère chargé des finances à la commission de réforme de la taxe professionnelle (régime antérieur à celui de la CET) ne peuvent conduire à un chiffrage fiable. Pour sa part, la mission sur l’efficacité des aides à la presse (décembre 2009), de MM. Mettling et Lubek de l’inspection générale des finances, expliquait qu’elle n’avait pu obtenir d’informations précises sur l’exonération de taxe professionnelle ; elle se bornait à se référer à une évaluation de 200 M€ précédemment publiée dont la source n’a pu être retrouvée. Il paraît donc nécessaire de disposer rapidement, à défaut d’une estimation précise, d’un ordre de grandeur du coût de cette mesure d’exonération et des modalités de sa prise en charge. »).

April 22, 2024

Data description filled

Files documented

No license set

Update frequency followed

File formats are open

Temporal coverage filled

Spatial coverage filled

All files are available

No license set

Visualization

Published on July 7, 2015 by Syndicat de la presse indépendante d'information en ligne

There are no discussions for this dataset yet.

There are no community resources for this dataset yet.

559bd138c751df0767390bd5

July 7, 2015

Annual

2008 to 2014

April 22, 2024

France

Country

964

207

1

1